“대출받아서 부동산 투자? 나도 그렇게 시작했다가 눈물 쏙 빠졌습니다”

요즘도 그런 분들 많죠.

“요즘 주식이 답이 아니야. 부동산이지.”

“전세 끼고 대출 좀 받으면 서울도 가능하대~”

그 말 듣고 저도 그랬습니다.

대출 한도 알아보고, 전세 끼고, 서울 변두리 구축 아파트 하나 질렀죠.

솔직히 말씀드리면, 그땐 내가 천재인 줄 알았어요.

실투자금 1억도 안 들어갔고, 매달 월급에서 이자 조금씩 나가니까 감당할만했고요.

게다가 전세금이 올라서 세입자 갈아끼울 때 차액으로 월세 전환까지 할 뻔했어요.

근데 말이죠... 문제는 금리였습니다.

📈 “이자? 그거야 감당 가능하죠~”라고 했다가…

그렇게 안일하게 봤던 대출 이자,

0.5%만 올라가도 월 상환금이 몇 십만 원씩 튀어요.

저는 변동금리였거든요. 처음엔 3%였는데… 지금은 5% 훌쩍 넘겼죠.

그래서 어땠냐고요?

세입자 나간 뒤 새로 못 구하고 몇 달 공실.

이자 + 관리비 + 전기세까지 내가 다 냈습니다.

그게 몇 달만 지속돼도 피가 마릅니다, 진짜로.

🏙️ 서울은 안전할 거란 착각

제가 산 곳은 서울 노도강 지역, 재건축 기대감 있는 구축.

그런데 문제는, 그 기대감은 누구나 알고 있다는 거예요.

이미 시세에 선반영돼 있던 거죠.

거기서 더 오르려면 5년, 10년은 들고 있어야 할 판이고요.

결국 저는 1년 반 만에 세금, 이자, 취득세 다 빼면 본전 근처에서 정리했습니다.

그냥 월급 모았으면 됐을 돈이 사라졌고요.

🧾 상가요? 그건 더 무섭습니다

지인이 역세권 상가 샀다가 아직도 공실이에요.

상가는 월세 수익이 생명인데, 아무도 안 들어오면… 그건 그냥 대출받아 만든 덫입니다.

오히려 아파트보다 위험할 수 있어요.

특히 신도시 분양형 상가 이런 거는 조심하세요.

‘주변에 뭐가 들어올 거다’라는 말이 전부 희망사항일 뿐이에요.

✅ 결론 – 대출을 받아도 되는 투자란?

저는 지금도 부동산 투자엔 긍정적입니다.

하지만 조건이 있어요.

- 대출이자 + 공실 리스크를 감당할 수 있는 여유 자금이 있을 것

- 거주 가능하거나, 수요가 꾸준한 곳일 것

- 최소 5년은 들고 갈 각오가 있을 것

- 전세가율이 너무 낮은 곳은 피할 것

가장 중요한 건 ‘이게 오르면 난 돈 번다’가 아니라,

‘이게 안 올라서 물려도 나는 버틴다’는 전제가 있어야 합니다.

요즘 대출 규제 풀리면서 투자 다시 꿈꾸는 분들 많죠.

그 마음 이해합니다.

하지만 ‘어차피 오를 거야’라는 막연한 기대감으로 들어가면,

결국 남는 건 이자뿐이에요.

저처럼요.

📌 대출받아 부동산 투자할 때 꼭 알아야 할 것 요약

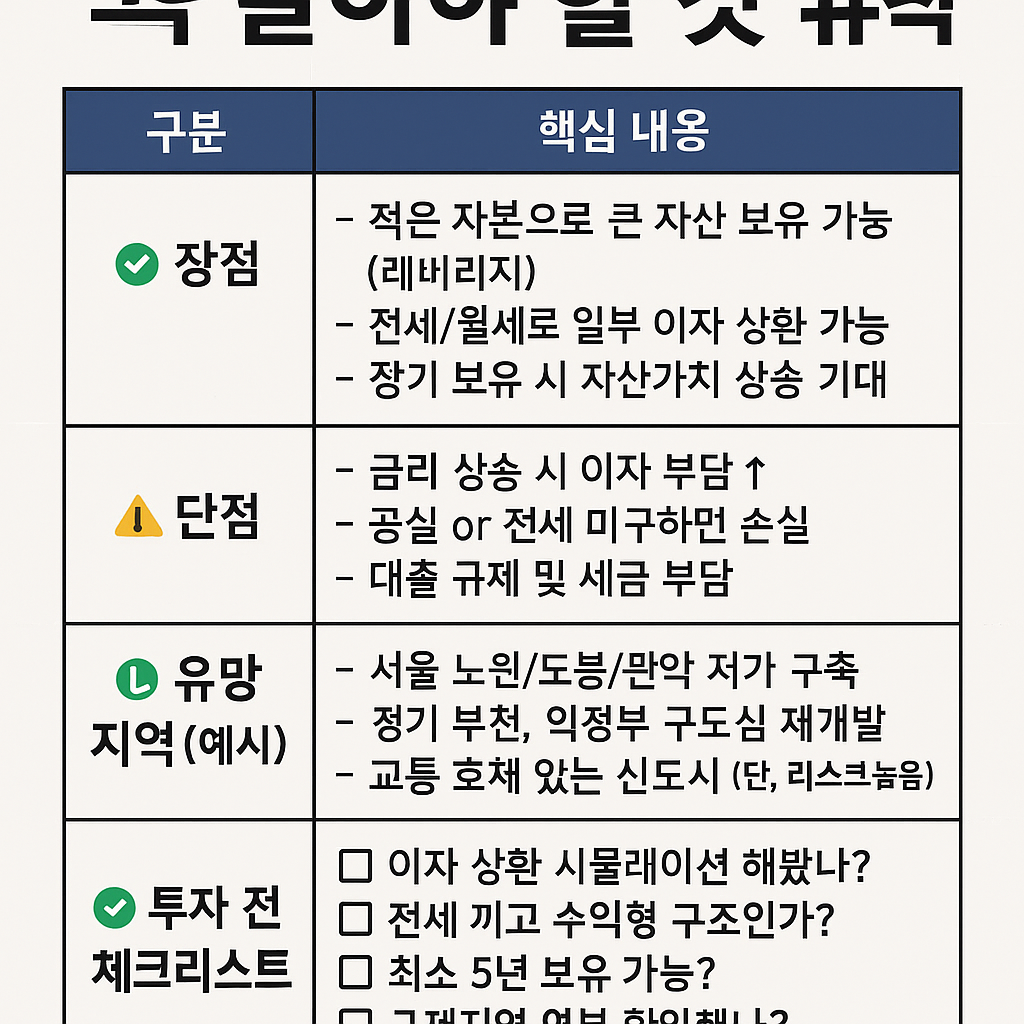

| ✅ 장점 | - 적은 자본으로 큰 자산 보유 가능 (레버리지) - 전세/월세로 일부 이자 상환 가능 - 장기 보유 시 자산가치 상승 기대 |

| ⚠️ 단점 | - 금리 상승 시 이자 부담 ↑ - 공실 or 전세 미구하면 손실 - 대출 규제 및 세금 부담 |

| 💡 유망 지역 (예시) | - 서울 노원/도봉/관악 저가 구축 - 경기 부천, 의정부 구도심 재개발 - 교통 호재 있는 신도시 (단, 리스크 높음) |

| ❌ 주의할 점 | - 상가: 공실 시 수익 X, 고정비만 발생 - 신도시 분양 상가: 수요 예측 어려움 - ‘무조건 오른다’는 믿음은 금물 |

| ✅ 투자 전 체크리스트 | 🔲 이자 상환 시뮬레이션 해봤나? 🔲 전세 끼고 수익형 구조인가? 🔲 최소 5년 보유 가능? 🔲 규제지역 여부 확인했나? |

- 부동산투자

- 대출투자

- 아파트투자

- 상가투자주의

- 금리인상

- 갭투자

- 서울부동산

- 경기도부동산

- 재건축투자

- 투자실패담